热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

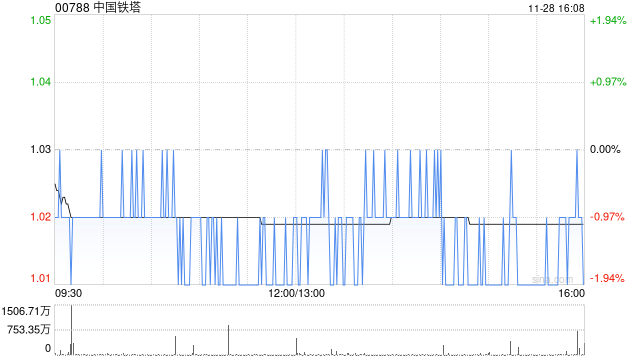

野村发布研报称炒股配资炒股配资,上调中国铁塔(00788)目标价30.2%,从0.96港元升至1.25港元,将评级从“中性”上调至“买入”;略下调中国铁塔2024-2025财年收入0.2-0.6%,反映新兴业务增长不温不火,上调2024-2026财年盈利预测0.1-32.7%,受益于折旧降低。

* **爆仓风险:**杠杆过高,一旦股价下跌,投资者可能面临爆仓风险,损失全部本金。

据悉,中国铁塔2024年首9个月收入和盈利分别同比增3.3%和11%,第三季度为2.2%和13%。野村认为该公司铁塔业务2024年依旧表现稳定。展望未来,野村认为尽管电信行业处于资本支出下行周期,中国铁塔核心业务稳定,盈利增长可能因为折旧成本下降而上升,而该公司的折旧期可能从2025年第四季度开始逐渐到期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 炒股配资炒股配资

文章为作者独立观点,不代表股票配资网观点